Setor

27-12-2021

Isso é pelo menos demonstrado pelas principais conclusões do segundo relatório Hotel Operator Beat, elaborado pela Cushman & Wakefield Hospitality para a Península Ibérica, onde fica claro que as previsões mais otimistas para 2020 não se confirmaram devido à complicada saúde global situação.

O estudo considera a opinião das empresas hoteleiras, que agrupam um total de 1.700 hotéis e mais de 127.000 quartos em Espanha e Portugal, sobre o futuro da actividade hoteleira.

Bruno Hallé, sócio e codiretor da Cushman & Wakefield Hospitality em Espanha, salienta que “a opinião dos gestores de cadeias hoteleiras mostra que os planos de actividade já se voltam para 2023 e só em destinos muito específicos se espera que 2022 se desenvolva como nos anos pré -pandêmicos ”.

Na tabela podemos verificar que Madrid é o destino no qual os hoteleiros mais confiam, já que 81% consideram que irá recuperar o ritmo turístico em 2023, enquanto apenas 37% confiam que tal acontecerá em Barcelona. Em termos de velocidade, os hoteleiros acreditam que os destinos de férias vão se recuperar mais rapidamente, até 34% acreditam que os números ótimos já serão obtidos até 2022.

Por outro lado, os destinos de montanha e interior também beneficiam das consequências da Covid, no sentido de que a procura é mais favorável aos destinos próximos e aos ambientes naturais, nos quais a sensação de segurança sanitária é maior. Por isso, 65% das redes acham que vão recuperar os números de 2019 entre 2022 e 2023 nos destinos do interior. Uma porcentagem semelhante em destinos de montanha, 63%.

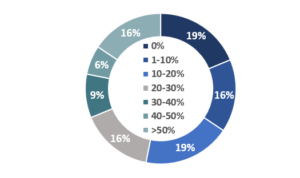

Apenas 21% mantêm seus planos de desenvolvimento não afetados pela pandemiaUma das perguntas do relatório Cushman & Wakefield se concentrou em se os planos de desenvolvimento da rede de hotéis foram mantidos nos últimos dois anos ou se sofreram atrasos. Apenas 21% das redes hoteleiras afirmam manter seus planos sem demora. Ao contrário, 51% reconhecem atrasos acumulados de até 30% e 16% reconhecem que mais de 50% dos projetos desaceleram.

Para Albert Grau, sócio e codiretor da Cushman & Wakefield Hospitality na Espanha, “a situação é totalmente excepcional, por isso não é surpreendente que haja projetos que estão atrasados, embora seja significativo que a grande maioria das redes continue com a maioria dos planos, apesar das dificuldades, ainda que a um ritmo mais lento ”.

Qual a porcentagem de novos projetos atrasados? (Fonte: Cushman & Wakefield)

Qual a porcentagem de novos projetos atrasados? (Fonte: Cushman & Wakefield)

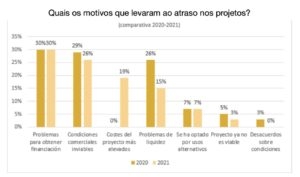

Financiamento é a principal causa da desaceleração dos projetos

As causas que levam a atrasar ou paralisar projetos são diversas, mas a obtenção de financiamento é a principal razão em 30% dos casos, que juntamente com 15% dos problemas de capital são a principal razão para atrasar projetos. Outros motivos importantes são as mudanças nas situações comerciais, com 26%, e o aumento dos custos do projeto, com 19%.

Para Bruno Hallé, “as redes hoteleiras estão a esforçar-se para manter os seus planos de negócio, mas devido à conjuntura do mercado, o financiamento e a disponibilidade de capital são os grandes desafios que terão de enfrentar para os concretizar”.

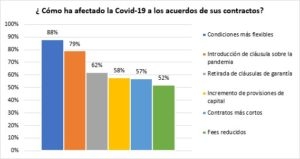

Os contratos estão comprometidos com maior flexibilidade devido ao impacto da pandemia

Os contratos estão comprometidos com maior flexibilidade devido ao impacto da pandemia

O contexto incerto tem gerado tendências nas negociações de renovação ou de novos contratos de hotéis para oferecer maior flexibilidade para que o risco seja equilibrado entre todas as partes. Nesse sentido, a maioria dos contratos trazem cláusulas que poderíamos definir como pandêmicas no sentido de que, após a experiência, não seja necessário reabrir as negociações, em caso de falta de visibilidade, como aconteceu a partir de março de 2020.

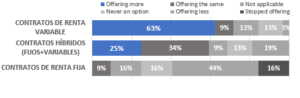

Essas tendências refletem-se nas novas modalidades de contratos, onde os de renda variável estão em franco crescimento. As cadeias hoteleiras entrevistadas reconhecem que os contratos de renda variável estão crescendo 63%, enquanto os contratos de renda fixa estão claramente em declínio devido à necessidade de flexibilidade por parte dos operadores.

Para Albert Grau, “esta tendência vai continuar porque, de facto, já estava a evoluir para este tipo de contrato hoteleiro, mas a pandemia só acelerou esta transformação”.

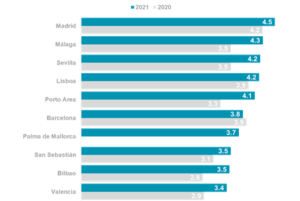

Madrid e Málaga lideram o ranking dos destinos mais interessantes para cadeias hoteleiras

Madrid e Málaga lideram o ranking dos destinos mais interessantes para cadeias hoteleiras

As cadeias hoteleiras consideram que os destinos mais interessantes de Espanha e Portugal onde continuam a apostar no seu crescimento são, por esta ordem, Madrid, Málaga, Sevilha, Lisboa e Porto. Atrás está Barcelona, que mostra desgaste com pontuação de 3,8, um décimo a menos que no ano passado, quando as demais cidades cresceram no interesse durante este ano de 2021.

A opinião dos operadores hoteleiros sobre Barcelona contrasta com a dos investidores, já que no último relatório do Investor Beat apontaram a capital catalã como a mais interessante da Europa para o investimento hoteleiro.

Cidades mais interessantes para cadeias hoteleiras em Espanha e Portugal (Fonte: Cushman & Wakefield)

Cidades mais interessantes para cadeias hoteleiras em Espanha e Portugal (Fonte: Cushman & Wakefield)

Seja o primeiro a receber todas as novidades na sua caixa de correio!

Setor

Setor

Setor

Setor

Setor

Distribuição

Uma nova era para a metapesquisa: o Google elimina o modelo de comissões

21/03/2025

Marketing

Branding na indústria hoteleira: uma ferramenta estratégica fundamental

28/03/2025

Tecnologia

O seu hotel está preparado para a revolução da IA generativa?

27/03/2025

Outros

XXI Congresso da ADHP

27/03/2025

Outros

Living Tours amplia operação própria em Lisboa com reforço na frota automóvel

24/03/2025